前回は会社勤めの方の所得の求め方についてお伝えしました。

所得がわかったら、そこに税率何パーセントかをかけて所得税がわかるんじゃないの?

…とお思いの方がいらっしゃるかもしれません。

実はゴールまでもう少し手間がかかるんです。

「今さら聞けない年末調整」シリーズ最終回の今日は

年調年税額(正しい所得税額)がわかるまでの全体像をお伝えします。

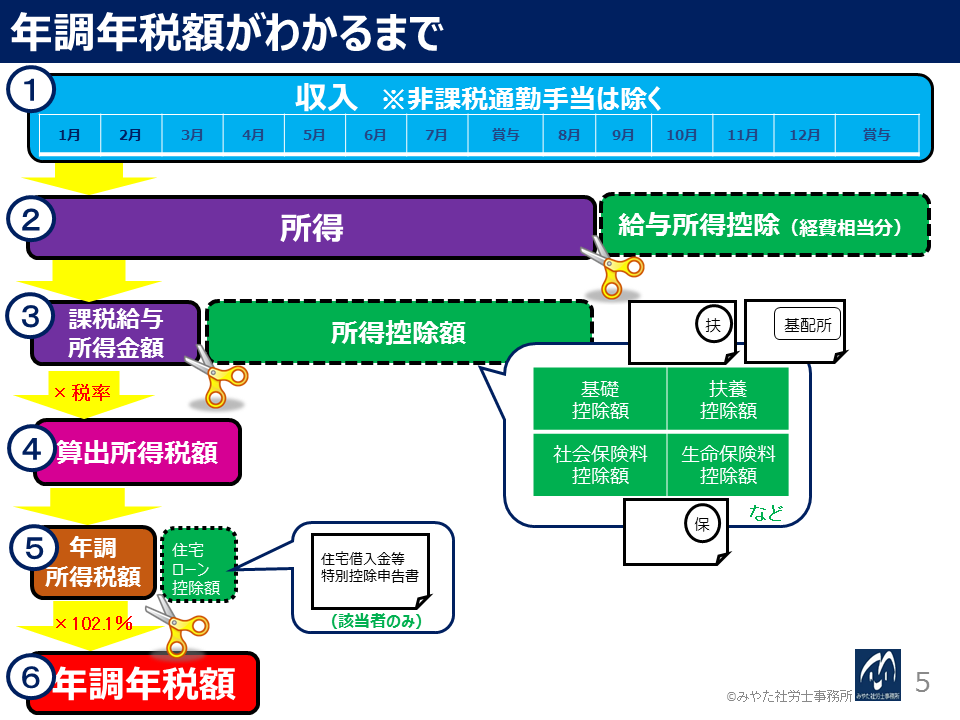

①

年間の収入を求めます。

つまり1月から12月までの給与と賞与の合計額です。

ただし、非課税である通勤手当などは除いてください。

②

収入から所得を求めます。

これは前回お伝えした通りです。

③

所得から引いて良いものを控除します。

年末調整時に会社から配布される各申告書はその為にあります。

④

③で求めたものに税率をかけます。

⑤

④で求めたものから住宅ローン控除がある方はさらに控除します。

⑥

⑤で求めたものに102.1%をかけたものが、年調年税額=正しい所得税額です。

そして、年調年税額とこの1年間給与や賞与から引かれていた所得税の額を比べて過不足を精算するのです。これが年末調整の全貌です。

年末調整と聞くと、必ずお金が戻ってくるという印象が強いかもしれません。

しかし、年の途中で扶養人数が減った方や住宅ローン控除が無くなった方など、中には追加徴収になってしまう方もいらっしゃいます。

年末調整の仕組みがわかっていれば心構えもできるのではないでしょうか。

さて、本日みやた社労士事務所は仕事納めです。

本年も皆様には大変お世話になりました。

来年もどうぞよろしくお願いいたします。

良いお年をお迎えくださいませ。

Follow me!

お気軽にお問い合わせください。03-4455-4063受付時間 9:00-17:00 [ 土・日・祝日除く ]

お問い合わせ